주식회사 아하이며, 영문으로는 "AHA Co., Ltd. (약호 AHA)"로 표기합니다.

아하는 전자학습장비 등을 제조, 판매할 목적으로 1995년 3월 2일 '멀티스쿨앤넷' 상호의 개인회사로 설립되어 1999년 6월 3일 (주)멀티스쿨앤넷으로 법인전환되었습니다.

(1) 주 소 : 경기도 김포시 양촌읍 황금로109번길 67

(2) 전화번호 : 031-8048-7100

(3) 홈페이지 주소 : http://www.i-aha.com

아하는 전자칠판, 전자교탁을 포함한 에듀테크 사업과 공기살균정화기를 포함한 헬스케어 사업 및 전기차충전기 사업을 중심으로 영위하고 있습니다.

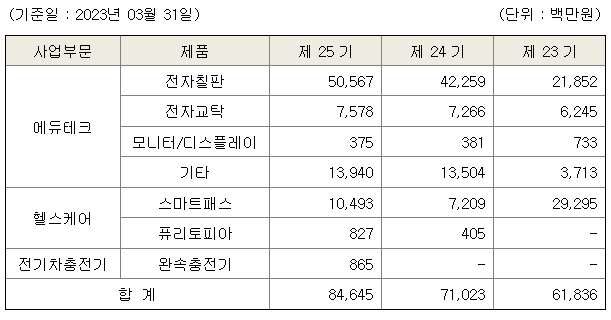

아하 2022년 매출액

아하는 경기도 김포시에 본사를 두고 있습니다.

국내에 (주)터치게이트, (주)미래디스플레이, (주)아주테크(구, (주)아하헬스케어), (주)그린파워(구, (주)이브이씨글로벌), (주)선광시스템 등 5개사와 해외에 일본법인인 AHA CO., LTD. 및 AHA Europe GmbH 등 2개사, 총 7개사를 종속회사로 하며 에듀테크와 헬스케어를 주요 사업부문으로 영위하고 있으며, 향후 전기차충전기 사업을 주 사업으로 육성하고자 준비하고 있습니다.

| 사업부문 | 주요 제품 |

| 에듀테크 | 전자칠판, 전자교탁, 디지털 사이니지, 스마트 테이블, 모니터 |

| 헬스케어 | 스마트패스 (AI 얼굴인식 피부적외선 체온계) 퓨리토피아 (공기살균정화기) |

| 전기차 충전기 | 전기차충전기(고속 및 완속) |

[ 에듀테크 부문 ]

"에듀테크(Edu Tech)"는 기술을 통해 교육을 혁신하는 것을 의미하며, 단순히 학습을 효과적으로만 하는 것이 아니라, 기술로 교육에 대한 총체적 접근방식을 달리 하는 것입니다. 에듀테크 솔루션은 가장 최신 기술들의 진보에 맞추어 향후 진화, 전개될 것으로 전망되고 있습니다, 예를 들면, 인공지능 (Artificial Intelligence), 사물인터넷(Internet of Things), 증강현실(Augmented Reality), 가상현실(Virtual Reality)등이며, 이러한 기술 분야들은 소위 4차 산업혁명이라고 불리는 빅데이터 분석, 로봇 공학, 무인운송 수단, 3D인쇄 그리고 나노 기술등과도 연계되어 있습니다.

에듀테크 사업의 구성을 하드웨어, 소프트웨어 그리고 콘텐츠로 나누어 볼 수 있는데, 아직은 전세계적으로 하드웨어의 비중이 41% (2022년, Grand View Research 조사기준)로 가장 높은 상황이며, 그 가장 중요한 원인은 IFPD(Interactive Flat Panel Display)로 명칭되는 전자칠판의 보급 때문입니다.

에듀테크로 변화되면서 교육자들의 가장 큰 고민은 학생들을 좀더 능동적으로 교육에 참여하게 할 수 있는가에 대한 부분인데, 쌍방향 (Interactivity) 기능이 가능한 전자칠판이 해결점의 중요한 기초 역할을 해주고 있습니다. 이에 아하의 에듀테크 사업부문은 전자칠판을 중심으로, 비대면 교육 시스템 기반의 미래형 스마트 스쿨에 필요한 제품, 소프트웨어, 콘텐츠를 융합시켜 전개해 나가고 있습니다.

국내 시장의 경우, 교육부에서는 한국판 뉴딜의 대표사업 중 하나로 그린스마트 미래학교를 채택하고, 2021년부터 스마트학습환경 조성을 위해 총 18.5조 규모의 예산을 수립하였으며 이를 통하여 교육 시설의 디지털 전환이 이루어지고 있습니다. 예산 규모의 측면에서도 2022년도 전체 교육부 예산 89조 6,251억원 중 전자칠판을 대상으로 전년 대비 5,132억 원 증가한 6,075억원을 투입함에 따라 공공기관의 디지털 전환 수요가 증가하고 있는 추세입니다.

특히 전자칠판은 약 5~6년 주기로 돌아오는 지속적인 교체시장의 수요가 있을 것으로 전망되며, 교육시장과 연계된 시장의 성장으로 인해 일부 프리미엄 가격으로 판매되는 수요와 신규 수요의 지속적인 성장이 있을 것으로 전망되고 있습니다.

코로나 팬데믹을 거치며 온라인 교육과 오프라인 교육의 병립이 중요한 화두가 되고 있고, 기존의 비대면 회의시스템을 활용한 현재의 온라인 교육시스템이 한계점을 보여 주면서 교육을 위한 새로운 시스템의 필요성이 대두되고 있습니다.

향후 또다른 팬데믹 등 부득이한 상황이 발생했을 때 환경에 따라 오프라인과 온라인 교육을 교차적으로 효율성 있게 진행할 수 있는 새로운 에듀테크 시장이 확장되며 교육환경의 중심이 될 것입니다.

국내 전자칠판 보급률은 2020년까지 13% 수준이었으나, 2022년 그린스마트 미래학교 예산을 책정하면서 35%까지 성장했으며, 2023년 이후로도 학년별로 각 지방교육청들이 주도하여 동 프로젝트 관련 예산을 배정할 예정이기 때문에 전자칠판 시장의 미래는 이제 시작되었다고 볼 수 있습니다.

또한 전자칠판에 익숙해진 학생들을 지도하기 위하여 학원 등 사교육 시장에서 전자칠판에 관한 관심이 증가하고 있는 추세입니다.

결과적으로 2020년까지 전자칠판은 전통산업으로 간주되어 사양산업으로 인식되었으나 2021년 이후 전자칠판 보급 예산이 책정되면서 성장산업으로 인식 변화가 필요하게 되었습니다.

다양한 사양의 전자칠판이 시장에 공급되면서 전자칠판에 관한 기업체들의 관심도 점차 증가하고 있습니다. 우수한 시인성과 쌍방향성, 편리한 자료 공유 등 전자칠판의 장점이 회의 효율성을 높여 줄 수 있다는 점을 일반기업들이 인식하고 있으며, 전세계적으로 2025년까지 기업체 대상 시장이 전체 전자칠판시장의 37%까지 증가할 것으로 예측되고 있습니다.

아하는 에듀테크 사업에 필요한 원천적 기술을 보유하고 있습니다.

전자칠판 관련 터치센서 중 전자기 유도 방식 EMR (Electromagnetic Resonance) 센서 4개 특허, IR (Infrared Ray ; 적외선) 발광 다이오드와 포토다이오드를 이용한 터치 센서 관련 3개 특허, 정전 용량 방식 PCAP(Projected Capacitive) 터치방식 2개 특허, 그리고 두 가지 센서 기술이 복합된 Combo에 대해 PCAP+EMR 센서 기술을 세계 최초로 개발, 2개 관련 특허를 보유하고 있습니다.

실질적으로 아하는 2003년 전자교탁을 세계최초로 개발하였고, 2007년에는 현재의 IFPD인 LCD형 전자칠판을 세계 최초로 개발한 바 있습니다.

현재 중국업체들의 저가 공세에 대응하기 위하여 단순 터치모니터로서의 전자칠판 개발보다는 원격수업을 위해 필요한 화상회의 장비를 제품 개발에 역점을 두고, 인공지능과 같은 신기술을 접목하여 좀더 부가가치를 생성할 수 있는 제품 개발을 진행 중입니다.

아울러, 소프트웨어와 콘텐츠 등 스마트테크 측면에서 보면, 온라인으로 학생들의 성적과 진도는 물론, 출석과 결석 등 학사 전반을 관리해주는 LMS(Learning Management System)와, 콘텐츠를 학습개체 단위로 개발, 저장, 관리하여 기 개발된 콘텐츠의 재사용성 및 학습자의 특성에 맞는 적용적인 콘텐츠를 제공하는 LCMS(Learning Content Management System)에 대해 기술을 보유하고 있습니다.

또한 다수의 Mobile Device를 모니터링하고 콘트롤하며 교사의 학습자료 및 학생 숙제를 송수신 가능하게 하는 MDM(Mobile Device Management)시스템, 초보자도 쉽게 원격 강의를 할 수 있도록 인코딩하여 다양한 Input 화면을 선택하여 강의 효과를 증대할 수 있는 Live Station, 마지막으로 팬데믹시 원격강의를 효율적으로 할 수 있도록 Live Station에 필요한 모든 기자재를 구비하여 방음, 흡음 기능을 갖춘 Cube 형태의 장비 Live Studio등 IT 기술을 융복합한 에듀테크 기술을 보유하고 있습니다.

아하는 지난 28년간 북미, 유럽, 아시아, 중동지역 등 68개국 약 250개 이상의 거래선들에게 전자칠판과 전자교탁을 판매해 오고 있으며, 동 거래선들을 통해 에듀테크에 대한 신제품 판매를 강화해 왔고, 현재는 In-Cell 및 Zero-Gap 디스플레이 등을 통해 저가 모델 제조사들과의 경쟁에 대비하고 있습니다.

또한 카자흐스탄, 우즈베키스탄 등을 중심으로 CIS 지역의 교육부처와 대규모 스마트러닝 시스템 구축에 대한 대규모의 입찰 Project를 하고 있으며, 일본과 독일에 별도 판매 법인을 두고 해외거점 공략을 활용하는 한 편, 미국 아마존과 같은 온라인에 입점하여 판매를 강화하고 있습니다.

국내시장에서는 그린 스마트 미래학교를 비롯한 다양한 정부 프로젝트에 참여하여 수주를 진행중에 있습니다. 기존의 전자칠판 시장은 점점 더 경쟁이 심해지고 있어 아하는 학교마다 여러개의 Live Station을 갖춘 온라인 전용 교실환경을 기반으로 또다른 팬데믹 상황이 오더라도 안전하고 스마트하게 수업을 진행할 수 있는 환경을 새로운 사업모델로 제시하고 있습니다.

또한 대학교, 관공서 및 일반기업체에서 기존의 회의 시스템을 대체하여 합리적인 예산으로 멀티미디어 사용이 가능한 회의 환경을 만들 수 있도록 시장을 주도하고 있습니다.

[ 헬스케어 부문 ]

헬스케어(Healthcare) 산업은 IT 사업의 트렌드에 따라 진화를 거듭하고 있으며 과거에는 질병치료를 목적으로 했지만 21세기 이후에는 질병의 예방 및 관리의 목적으로 변화하고 있고, IT융복합 기술의 발달과 소비자들의 수요로 인해 디지털 헬스케어가 미래의 헬스케어 산업으로 자리를 잡고 있습니다.

스마트 혹은 디지털 헬스케어의 의미를 간략히 요약하여 보면, 정보 통신 기술과 보건 의료를 연결하여 언제 어디서나 예방, 진단, 치료, 사후 관리의 보건 의료 서비스를 제공하는 것입니다.

이처럼 산업의 범위가 상당히 넓어 관련 사업 포트폴리오도 매우 다양하고 복잡하게 나올 수 있는데, 아하의 헬스케어 사업은 IT/의료부문의 융복합 기술을 바탕으로 2019년말부터 발발한 코로나 팬데믹과 같은 공포로부터 바이러스의 예방과 관리에 직접적이고 효과적으로 도움을 줄 수 있는 제품을 중심으로 사업 기반 강화를 하는 것이 주요 추진 사항입니다.

아하는 2020년 AI 얼굴인식 피부적외선 체온계 스마트패스(SmartPass)의 성공을 기반으로 헬스케어 사업을 확장해 왔으며, 현재는 근본적인 생활대기환경 개선을 위해 공기살균정화기를 주력제품으로 사업을 하고 있습니다.

공기살균정화기 시장은 현재 HS코드 상으로는 공기청정기 시장으로 분류되어 있으며, 제품특성 상으로는 전기소독기(공기소독기)로 성능시험 및 관련인증을 받고 있습니다.

통상적으로 공기청정기(가정용/상업용), 공기살균정화기(상업용/산업용), 멸균/살균기(의료용)로 구분하고 있으며, 각각 표준을 담당하는 단체가 달라 통합인증 없이 각각 인증이 이루어지고 있는 상황입니다.

아하는 공기중에 부유하는 바이러스와 세균 등 유해 물질을 제거해 안전한 생활환경을 구축하고자 공기살균정화기 퓨리토피아를 개발하여 시장을 확대하고 있습니다.

퓨리토피아는 "멀티스트리머 플라즈마" 기반의 자체기술로 개발하였습니다.

현재 25평형과 중대형인 50평형, 90평형, 150평형 및 벽부형 30평형이 공급되어 각 가정, 사업장, 교육시설 등에서 안전한 대기환경을 제공하고 있으며, 가정용 10평형을 개발하고 있습니다. 가정용 10평형은 아파트 중심의 도시 주택환경이 각 방으로 공간이 분할되어 있는 점을 착안하여 개발하고 있으며 2023년 5월중 출시를 목표로 하고 있습니다.

퓨리토피아는 2021년 8월 11일자로 15평형, 30평형, 50평형, 90평형, 150평형이 미국 FDA에 등록되었습니다.

기술적으로는 살균력 및 항바이러스 성능이 우수한 저온플라즈마 기술이며, 타업체와 차별화된 "멀티스트리머 플라즈마 방전"과 오존제거 성능이 탁월하며 "클러스터이온" 장치를 추가하여 음이온 효과를 최대화하고 있습니다.

'기업정보' 카테고리의 다른 글

| 라이온켐텍 2022년 배당금 (0) | 2023.07.15 |

|---|---|

| 라이온켐텍 기업정보와 주가, 인조대리석/합성왁스 (0) | 2023.07.15 |

| 혁신적인 스크린 기술부터 게이밍 경험까지 브라질 게이머들을 사로잡은 삼성 TV 신제품 (0) | 2023.06.27 |

| 의약품 부작용 정보, 나눌수록 안전해집니다 (0) | 2023.06.23 |

| 표준제조기준 의약품의 안전사용 정보 제공 강화 (0) | 2023.06.20 |